Порядок заполнения декларации 3‑НДФЛ для получения налогового вычета за обучение

Налогоплательщики, с заработной платы которых удерживается НДФЛ, имеют право на возврат налога за обучение. Налогоплательщик может возместить расходы, произведенные на собственное образование или на обучение детей. Такое право закреплено в пп. 2 п. 1 ст. 219 НК РФ.

Содержание

Размер вычета

Помимо собственного образования человек может вернуть себе налог при оплате обучения за родственников:

- братьев/сестер;

- детей;

- опекаемых.

Максимальная сумма, которую можно предъявить для уменьшения налогооблагаемой базы при возврате налога за обучение другого лица составляет 50 тысяч рублей. В таком случае к возврату причитается 6 500 рублей. Исключение составляет оплата образования брата/сестры. В данном случае налогоплательщик может заявить к возврату 120 тысяч рублей.

Если образовательные расходы в год составляют более установленного лимита, то перенести неиспользованный остаток на следующий налоговый период нельзя.

В связи с этим гражданам рекомендуется оплачивать обучение частями, не превышающими максимально установленную сумму.

Расходы, произведенные на образовательные услуги в отношении других родственников – мужа, жены, племянника, родителей или внуков – не уменьшают налогооблагаемую базу.

За что можно вернуть налог

Возврат НДФЛ осуществляется за следующие образовательные услуги:

- обучение в дошкольных заведениях и общеобразовательных школах;

- получение высшего образования;

- получение дополнительного образования взрослых и детей.

К дополнительному образованию относятся курсы повышения квалификации, автошколы, школы искусств и другие.

Вычет предоставляется за обучение в государственном (муниципальном) учреждении, а также частной организации. Налогоплательщик может вернуть налог даже при оплате обучения в иностранном учебном заведении.

Нельзя вернуть налог за обучение, если образовательные услуги оплачивались за счет средств материнского капитала или иных государственных субсидий.

Документы

Перечень документов закреплен в письме ФНС России от 22.11.2012 № ЕД‑4‑3/19630@. Для возврата налога в инспекцию направляется 3‑НДФЛ, к которой прикладываются:

- Договор с образовательным учреждением со всеми приложениями и дополнительными соглашениями.

- Платежные поручения, чеки, приходно-кассовые ордера.

- Справка, подтверждающая очную форму обучения.

- Документы, подтверждающие степень родства и возраст обучаемого.

- Документы, подтверждающие опеку и попечительство.

- Заявление на возврат.

При этом необходимо, чтобы все документы, подтверждающие факт оплаты образовательных услуг, были оформлены на гражданина, подающего декларацию для возврата налога, а не на обучающегося человека.

Декларация

Для возмещения налога в ФНС необходимо представить декларацию 3‑НДФЛ. Заполнить ее можно следующими способами:

- от руки;

- на ПК;

- в специальной программе.

Помимо этого, налогоплательщик может обратиться в специализированную организацию, оказывающую услуги по заполнению бланков.

От руки

Бланк декларации для самостоятельного заполнения можно получить в отделении налоговой инспекции или скачать с официального сайта ФНС nalog.ru в разделе «Физические лица» подраздел «Формы налоговых деклараций».

Порядок заполнения регулируется приказом ФНС России от 3 октября 2018 года № ММВ‑7‑11/569@. Согласно приказу к декларации предъявляются следующие требования:

- заполнение допускается чернилами синего или черного цвета;

- не допускается наличие помарок, исправлений, а также деформация штрих-кода;

- все значения прописываются заглавными печатными символами;

- при отсутствии показателей в ячейках ставится прочерк;

- значения числовых показателей выравниваются по последнему знакоместу.

В верхней части каждой страницы декларации проставляется ИНН налогоплательщика, а также его фамилия, имя и отчество.

При возникновении трудностей в заполнении декларации налогоплательщик может обратиться за консультацией в любое отделение ФНС.

На персональном компьютере

Вторым способом заполнения 3-НДФЛ является использование ПК, без установки специализированного программного обеспечения. Для этого нужно скачать бланк декларации в формате pdf или xlc.

Заполнение декларации на компьютере осуществляется с учетом следующих требований:

- знаки печатаются шрифтом Courier New, 16-18 размером;

- каждая страница распечатывается на отдельном листе, двусторонняя печать бланка не допускается;

- при распечатке не допускается отсутствие обрамления ячеек и прочерков.

Налогоплательщику необходимо заполнить следующие страницы:

- Титульный лист.

- Раздел 1 и 2.

- Приложение 1 и 5.

В специальной программе

Самостоятельно заполнить бланк можно следующими способами:

- в личном кабинете на сайте www.nalog.ru;

- через портал Госуслуг;

- в специальной программе «Декларация», которую можно скачать на сайте ФНС.

Для заполнения 3-НДФЛ на Госуслугах или в личном кабинете ФНС необходимо пройти процедуру предварительной регистрации. Для получения доступа к кабинету на портале nalog.ru необходимо обратиться в налоговую инспекцию. Пользователи, у которых есть подтвержденная учетная запись на Госуслугах, могут авторизоваться в личном кабинете налогоплательщика через ЕСИА.

Незарегистрированные на портале пользователи могут скачать программу для заполнения 3-НДФЛ на сайте ФНС в разделе «Программные средства». Для заполнения бланка в личном кабинете или программе, электронно-цифровая подпись не требуется.

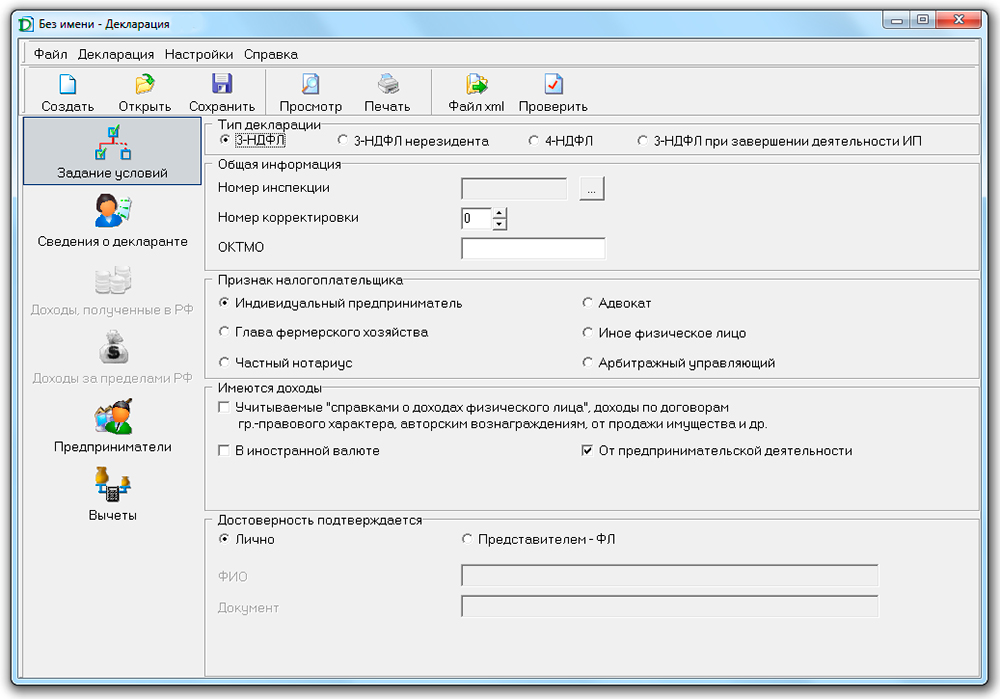

Интерфейс ПО «Декларация»

Программа для заполнения состоит из 4 разделов:

- Задание условий.

- Сведения о декларанте.

- Доходы.

- Вычеты.

В первом разделе указывается:

- Тип декларации – 3-НДФЛ.

- Номер ФНС – выбирается из списка.

- Номер корректировки – если декларация подается впервые, то ставится «0».

- Признак налогоплательщика – иное физическое лицо для всех граждан, не являющихся ИП, адвокатом, нотариусом, арбитражным управляющим или главой фермерского хозяйства.

- Вид доходов.

- Подписант – лично налогоплательщик или доверенное лицо.

Во втором разделе заполняются личные данные налогоплательщика,

- ИНН.

- Дата и место рождения.

- Сведения о документе, удостоверяющем его личность.

- Номер контактного телефона.

Третий раздел заполняется на основании справки 2-НДФЛ. В нем отражаются источники получения дохода, сумма доходов по месяцам и вычеты, предоставленные налоговым агентом. Также источниками дохода могут являться:

- реализация личного имущества;

- сдача имущества в аренду;

- работа по договорам подряда и другое.

В последнем разделе нужно выбрать подраздел «Социальные вычеты». Здесь указывается сумма вычета, которая причитается для уменьшения налоговой базы.

Общий порядок заполнения декларации

- Сверху каждого листа декларации указывается ИНН налогоплательщика.

- На титульной странице, в графе «номер корректировки» ставится:

- «0» – если документы за отчетный период направляются впервые;

- «1, 2, и т.д.» – если направляется корректирующий бланк.

Корректирующий документ направляется в случае исправления или уточнения ранее переданных сведений.

- В графе «налоговый период» ставится код «34». Он означает, что 3-НДФЛ подается за год. В следующей графе прописывается год, за который налогоплательщик хочет получить вычет. Он должен совпадать с годом, за который были произведены расходы на обучение.

- В графе «предоставляется в налоговый орган» указывается код ФНС. Выяснить код можно по первым 4 цифрам ИНН или на сайте налоговой. Код страны всегда будет 643, а код налогоплательщика – 760.

- Сведения о налогоплательщике и его документе указываются в соответствии с паспортом гражданина РФ. Все данные должны быть указаны в точности, как в паспорте.

- В графе «статус налогоплательщика» всегда ставится цифра 1.

- Раздел 1:

- 010 – ставится код 2;

- 020 – указывается КБК – 18210102010011000110;

- узнать код ОКТМО (строка 030) можно на портале ФНС, указав адрес регистрации;

- 040 – ставится «0»;

- 050 – указывается сумма, которую налогоплательщику должны вернуть из бюджета.

- Раздел 2 заполняется на основании справки 2-НДФЛ:

- 010 – указывается сумма дохода, полученная налогоплательщиком в отчетном периоде, без вычета НДФЛ;

- 020 – вносятся доходы, не подлежащие налогообложению;

- 030 – вписывается суммарный доход;

- 040 – указывается сумма налоговых вычетов, то есть фактически понесенных расходов на обучение налогоплательщика;

- 060 – вносится разница между общей суммой доходов и размером налоговых вычетов;

- 070 – рассчитывается путем умножения 060 строки на 13%;

- 080 – указывается сумма НДФЛ, фактически удержанная с зарплаты налогоплательщика и перечисленная в доход бюджета;

- 090-150 остаются пустыми;

- 160 – указывается разница между строками 080 и 070.

- В приложении 1 указываются источники получения дохода.

- 010 – указывается ставка 13%;

- в графе код вида дохода ставится 07 – заработная плата и прочие трудовые вознаграждения;

- 030-060 – указывается информация о работодателе;

- 070 – вписывается сумма дохода;

- 080 – сумма удержанного налога.

Все эти данные можно взять из справки 2-НДФЛ.

- В приложении 5 заполняется только раздел 3:

- 130 – указывается сумма фактически произведенных расходов на обучение;

- 180, 190 и 200 – общая сумма социальных налоговых вычетов.

- После заполнения всех листов налогоплательщику необходимо проставить сквозную нумерацию страниц в соответствующем поле «Стр.».

Когда подавать декларацию

Обратиться в ФНС с заявлением о возврате НДФЛ можно только по окончании года, в котором была получена образовательная услуга. При этом срок для возмещения налога ограничен 3 годами.

За обучение в 2018 году можно сдать декларацию не ранее, чем в 2019 году. При этом если обучался в период с 2013 по 2018 год, а 3‑НДФЛ была подана в 2019 году, то возместят налог только за 2018, 2017 и 2016 годы. За предыдущие периоды возвратить НДФЛ не удастся.

Как подать документы

Если декларация заполнена в личном кабинете налогоплательщика или на портале Госуслуг, то ее можно направить в электронном виде. Для этого необходимо приложить к 3‑НДФЛ сканы всех документов, подписать пакет ЭЦП и кликнуть «отправить». После этого в личном кабинете можно отслеживать статус налоговой проверки.

Если у налогоплательщика отсутствует возможность отправки декларации онлайн, он может передать ее в ФНС следующими способами:

- лично;

- по почте;

- через представителя.

При отправке декларации через представителя дополнительно оформляется доверенность.

Чтобы направить декларацию на бумаге, ее необходимо распечатать. На каждом листе 3‑НДФЛ проставляется дата заполнения и собственноручная подпись налогоплательщика.

После получения декларации и комплекта документов ФНС проводит камеральную проверку, которая длится 3 месяца. По результатам контрольных мероприятий выносится решение о возмещении налога.

Далее гражданин пишет в налоговый орган заявление, с просьбой перечислит сумму излишне уплаченного налога на банковские реквизиты. В течение 30 дней с момента получения заявления ФНС производит перечисление средств.

Возврат через работодателя

Налогоплательщик может воспользоваться своим правом на налоговый вычет, не дожидаясь окончания налогового периода. Для этого ему необходимо направить в налоговую документы и получить от ФНС уведомление о праве на вычет.

С документом из налоговой инспекции нужно обратиться в бухгалтерию и написать заявление. После этого из заработной платы сотрудника перестанет удерживаться подоходный налог.

Оформить возврат средств за образовательные услуги не сложно. Для этого необходимо подготовить комплект документов, внимательно заполнить декларацию и направить ее в ФНС удобным способом. После этого дождаться окончания проверки и получить излишне уплаченный налог на банковский счет или карту.